رونمایی لندو از نسل دوم رتبهبندی اعتباری بر پایه هوش مصنوعی

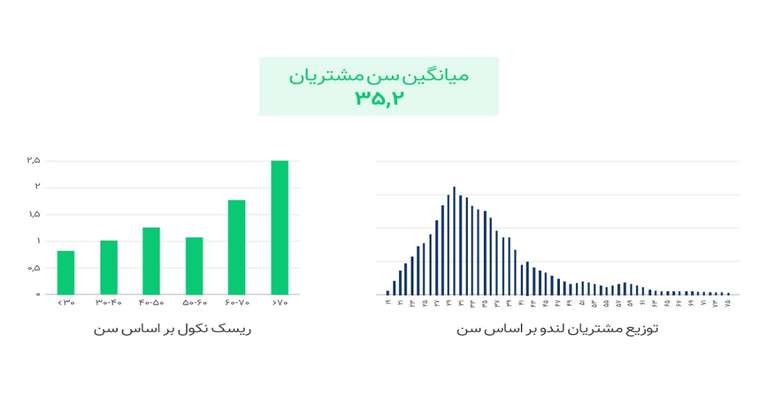

اما استارتاپهایی مانند لندو با رتبهبندی اعتباری مشتریان امکان ارائه اعتبار بدون نیاز به ضامن و وثیقه را فراهم میکنند. نسل اول رتبهبندی اعتباری لندو بر اساس رفتار پرداخت کاربر عمل میکرد و موارد مشخصی را برای اعتبارسنجی مشتری مدنظر قرار میداد. این مدل توانایی پیشبینی میزان ریسک یک مشتری جدید که تازه وارد سیستم شده است را نداشت. آیا نسل دوم رتبهبندی توانسته بهبودی در این شرایط بهوجود بیاورد؟ با ما همراه باشید تا تاثیر چند عامل مهم بر میزان نرخ نکول در مشتریان لندو را بررسی کنیم. همانطور که در نمودار سمت چپ مشخص است، هر چه سن مشتریان بالاتر رفته، نرخ نکول آنها نیز بیشتر شده است. کمترین میزان ریسک بر اساس درآمد متعلق به افرادی است که زیر ۱ میلیون تومان درآمد دارند. این افراد بهتر از سایر دستهها اقساط خود را بهموقع پرداخت کنند و ریسک کمتری برای لندو دارند. این الگوریتم پیشرفته که بر پایه هوش مصنوعی (AI) و یادگیری ماشین (Machine Learning) عمل میکند، دقت بالایی در پیشبینی نرخ نکول هر فرد دارد. این مدل بر اساس ویژگیهای مشتریان قدیمی، train میشود و پیشبینی میکند که مشتری جدیدی که وارد سیستم شده، چه میزان ریسک دارد. با افزایش تعداد مشتریان جدید در لندو، دقت این مدل نیز بیشتر شده و پیشبینی آن در تخمین نکول هر فرد، دقیقتر میشود. در نسل دوم رتبهبندی اعتباری، بیش از ۶۰ ویژگی (Feature) به منظور پیشبینی احتمال نکول برای هر شخص در نظر گرفته میشود؛ ویژگیهایی مانند: سن، شغل، درآمد، گردش حساب، میزان تحصیلات، وضعیت فرد در سیستم بانکی کشور (رفتار بازپرداخت وامهای بانکی، چک برگشتی و …)، فروشگاه ارائهدهنده خدمات به مشتری (بیش از ۷۰۰ فروشگاه در پلتفرم لندو وجود دارد.)، اپراتور تلفن همراه، کد شماره موبایل، رند بودن شماره موبایل، جنسیت، وضعیت تاهل، کد پستی، دادههای مربوط به محل سکونت و … ویژگی دیگری که در این مدل در نظر گرفته شده است، رفتار بازپرداخت اقساط مشتری در لندو است. در این صورت این مدل پیشبینی میکند که نرخ نکول و میزان ریسک نزدیک به ۱ درصد باشد. پیشبینی میشود که میزان نرخ نکول با پیادهسازی نسل دوم رتبهبندی اعتباری لندو به ۱ درصد کاهش یابد و بیش از ۴۴ درصد بهبود مستقیم در میزان ریسک نسبت به نسل اول رتبهبندی اعتباری ایجاد شود. این در حالی است که لندو با استفاده از الگوریتمهای پیشرفته، مدیریت ریسک و رتبهبندی اعتباری افراد توانسته امکان ارائه اعتبار بدون نیاز به ضامن و وثیقه را برای طیف بزرگی از افراد جامعه مهیا کند. همچنین با بهبود الگوریتمها در نسل دوم رتبهبندی نهتنها ریسک خود را کنترل کرده بلکه میزان نکول به یک درصد کاهش یافته است.

متن کامل خبر در سایت نوپانا

نظرات